こんにちは、まめこです🫛

2024年に新NISAが始まり、「NISAで資産形成!」なんて言葉をよく聞くようになりました

テレビ等でもNISA関係の特集が組まれることが増え、興味のある人も多いのではないでしょうか。

→ちょっと待って!NISAを始める前に確認して欲しいことがあります

よくわからないけど「なんとなく」「みんなやってるから」で始めてしまうのは危険かも。

逆に「よくわからないから不安」と始めないのはもったいない事かもしれません。

まずは、そもそもNISAって何?というところから、やさしく解説しますね

NISAってなに?→ ”特別な畑”で育てる投資のしくみ

時々「NISAを買う」という表現を聞くことがありますが、これは少し誤解があります。

NISAとは「口座の種類」のこと。株や投資信託などの商品そのものではありません。

株式などの金融商品を買うための証券口座の中に、「NISA」という特別な口座を開設するということです。

そのため、「NISAを買う」ではなくて「NISA口座で株や投資信託を買う」が正しい表現になります。

NISA口座で買うと、全てが非課税になる

お給料をもらった時など、稼いだお金には税金がかかりますよね。

これは投資でも同じで、利益がでたときには約20%の税金がかかります。

ところがNISA口座で買った投資商品は、その利益に全く税金がかからないという、かなりお得な制度なんです。

イメージとしては、NISAは国から与えられた「株を育てる特別な畑」

この畑で育てた株は、育てている間にもらえるお給料(=配当金など)にも、収穫時にもらえるお金(=売却益)にも税金がかからず、利益がまるっと自分のものになります。

2024年に旧NISAから現在の新NISAに制度が拡充

まず、2023年までの旧NISAには「一般NISA」と「つみたてNISA」の2種類があり、併用はできずどちらか一方を選択しなくてはいけませんでした

さらに投資額も一般NISAは年間120万、つみたてNISAは年間40万円までという枠があり、また非課税期間も一般は5年、つみたては20年という期限がありました。

これが、2024年からの新NISAでは

- 一般NISA→「成長投資枠」

- つみたてNISA→「積立投資枠」

となり、両方を同時に利用できるように。

しかも投資できる額も二つ合わせて年間240万+120万=360万と拡大!さらになんと非課税期間が無期限に…!!

まてまて。一般とか積立とか投資枠とかなんかややこしいな

だよね。ここではとりあえず「なんかすごい神改正だった」ってことだけ理解してくれればいいよ

元々お得な制度だったNISAの神改正により、投資界隈が「これはすごい!」となり、マスコミなどでも「やらなきゃ損!」とばかりに新NISAの特集が組まれ、投資ブームのような状態に。

そして一部では「政府がこんなうまい話持ってくるわけがない!」「これは陰謀だ!」などとも騒がれたのです。笑

結論、新NISAがお得な制度であることは間違いないです。

NISAを始める前にチェック!「今はやらない方がいい人」4選

NISAは確かにお得な制度です。

とはいえ、誰でも今すぐに始めた方がいいかというと、それは「NO」です。

「今はNISAをやらない方がいい人」もいます。それはどんな人でしょうか?

借金がある人

もし車のローンやカードローンなどの借金があるなら、投資より先にやるべきなのはローンの返済です。

投資は「複利の力を味方につけて、お金を大きく育てる🌱」もの

ですが、借金は「複利の力を敵に回して、お金がどんどん減っていく💸」もの

借金をしながら投資をするというのは、つまり「逆回転する車輪を一生懸命漕いでもなかなか前に進まない」というような状況。

複利は味方につければ心強いですが、敵に回すと怖いもの。絶対に味方にしましょう

投資にはリスクがありますが、借金返済はノーリスク。年利4%の借金を返済すれば、ノーリスクで年利4%の投資をしたのと同じことです。

借金を完済すると、目の前が明るくなって気持ちもスッキリするぞ!

住宅ローンについては額が大きく、現在金利も低いことからこの限りではありませんが、無理なローンを組んでるなど、場合によっては投資より返済を優先させた方がいいことも。

👇住宅ローン返済に関する考え方は、こちらで詳しく解説しています。住宅ローンを組んでいる人はぜひ読んでみてください。

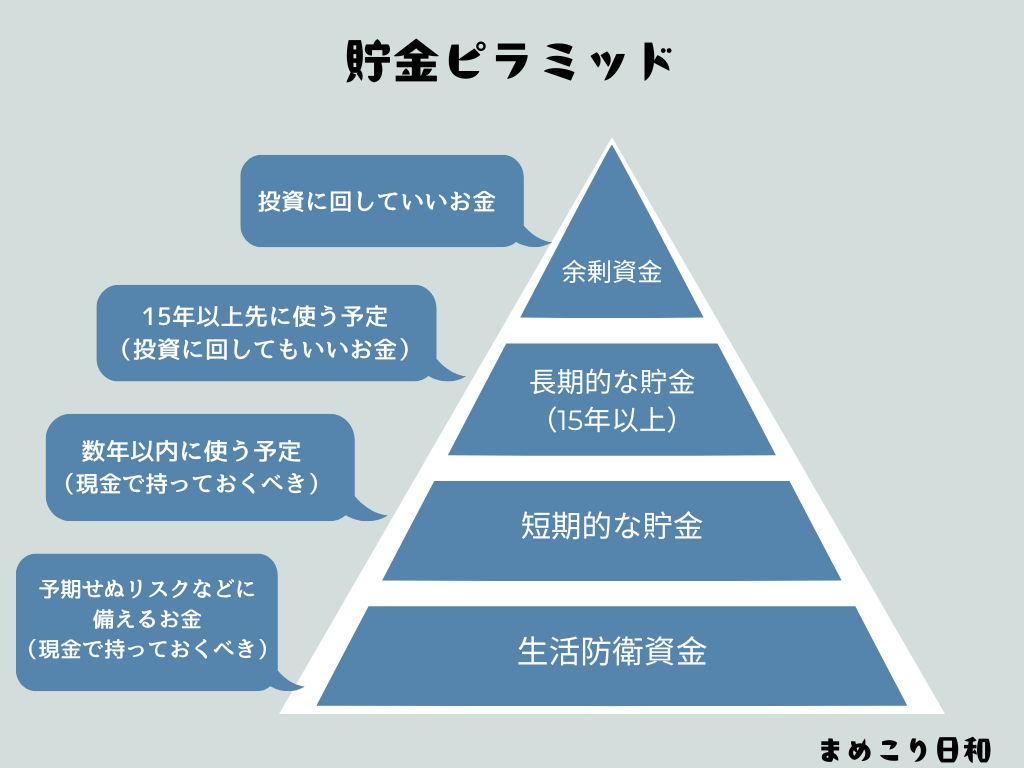

生活防衛資金がない・毎月カツカツの人

「今月もギリギリ」「貯金が全然ない」

そんな状態でいきなり投資を始めるのは、土台がグラグラの家を建てるようなもの。

上図のような、土台がしっかりしているピラミッド状態が理想的です

まずは土台となる”生活防衛資金”(急な出費や働けないリスク等に備えるお金)を準備しましょう。

生活防衛資金の必要額は人それぞれで、年齢や家族構成によっても大きく異なります。

例えば、まだ若く養う家族もいない人なら、急に働けなくなるなど不測の事態が起きても公的保険などで凌げることが多く、最低限の生活費の3ヶ月分程度でも良いと思います。

対して、扶養家族の多い人や公的保障の薄いフリーランスの人などは、最低でも半年分の生活費は用意しておきたいところ。

最低限の生活費が月20万円なら、120万〜240万円程度あると安心です。

また、毎月の家計が赤字だったり収支がギリギリであるなら、投資より先にやるべきことは家計の見直し・家計管理です

まずは家計管理から始めるべし!

👇家計管理にはこちらの記事を参考にしてみてくださいね

「みんなやってるから」「なんとなく不安だから」という理由だけの人

NISAで人気のオルカンやS&P500などの「インデックス投資」は、確かに「長期・分散・積立」の三拍子が揃った、初心者におすすめの再現性の高い投資方法です。

ただしこれは基本的に短期で大きく増えるものではなく、10年、20年、それ以上かけてじっくり育てていくタイプの投資です。

その間には相場全体が大きく下がる「暴落」も当然あります。

このような時に予備知識や準備がないと、どんどん下がっていく株価に焦って損切りしまい、せっかくの投資が失敗に終わることも…。

なんとなく不安だからと投資を始めると、株価の値下がりにも当然不安で耐えきれなくなるだろうな…

ねぇ長期だと暴落くらうなら、短期トレードで良くない?安いとこで買って、高いとこで売ればいいんでしょ?

あのね、それは投資じゃなくてギャンブル。投資は時間をかけてお金を増やすもの!短期で増やそうとするとかえって減ることもあるよ。

「1ヶ月で2倍に増えろ!」なんてブラックな働き方させられたらお金も逃げたくなるだろ。過去のまめこだって短期でめっちゃ稼げオラって言われたらどうよ?

う…。たしかにそれは嫌だ

(実際まめこは投資を始めたばかりの頃、調子に乗って短期で個別株を売り買いするデイトレのようなことをやってみたのですが、売り買いのタイミングが全く分からず一瞬で撤退しました。)

短期で稼げるのは一部の天才のみです

👇その時のお話はこちらで書いています。反面教師として参考にしてみてください

よくわからないから人任せにしたいという人

あなたがもし、「よくわからないから」「自分で調べるのは面倒だから」と銀行の窓口やNISAセミナーなどに行き、そこで勧められるままに投資商品を買ってしまったとしたら…

手数料の高い微妙な商品を買わされ、せっかくの良い制度を活かしきれずに損してしまうかもしれません。

実は、銀行の窓口などで勧められる金融商品というのは銀行が儲かる商品であって、あなたを儲けさせるための商品ではないことが多いのです。

運用益の多くは手数料に消えてしまい、リスクをとって長期間預けたわりにリターンはちょっぴり…なんてことも。

他人はタダではあなたのお金を増やしてくれない。だから増やしたいなら自分で、が鉄則!

投資を始めるなら、最低限の知識と心構えは必須です。自分で納得して商品を選び、理解してから始めましょう。

まとめ NISAはお得な制度。ちゃんと活用できる人になろう!

NISAはお得な制度ですが、自分が投資をするフェーズにいるのかを見極めて、理解してから始めましょう。

長期の運用が大事であることを理解し、無理のない範囲で始めれば、投資は決して怖いものではありません。

今はNISAをやってはいけない人は

当てはまった人はまずは家計管理などで自分のお金と向き合い、家計を整え、知識を身につけるところから始めましょう。

そして上記の「やらない方がいいリスト」をクリアしたら、ぜひ少額からでもスタートしてみてください!

次回はNISAを始めるべき理由・やった方がいい人について、まめことこりんが解説していきます。

コメント