「まめこの家計簿」シリーズはじめました

【年収400万円でも、アッパーマス層を目指せる?】

夫婦二人暮らしの家計簿を公開しています

世帯年収は400万円と少なめですが、現在コツコツ家計管理と資産形成に励み、住宅ローンを繰上げ返済中。

そして現在の純金融資産は1880万円

目指すはアッパーマスと言われる3000万円!

※アッパーマス層の定義…金融資産(不動産などを除く、現金や株式など)から負債を差し引いた「純金融資産」が3000万円以上〜5000万円未満であること

元々まめこは家計管理が得意だったわけではありません。

いつも給料日前にはお金が底をついていたし、貯金はまったくありませんでした。

何に使うわけでもなく、気づいたらなくなってるんだよね〜…

過去のまめこのことをもう少し知りたい方は(いる??)

こちらの記事も読んでみてね

資産額と年収の高さは比例しない

というのが私の考えです。

「少し時間はかかるかもしれないけど、年収400万円でも、正しくお金を使っていけば資産3000万円は達成できる!」

ということを体現できたらいいな、と思っています

そんなまめこ家のリアルな家計簿を公開します。

- 家計管理、家計簿に興味がある方

- 人の家計簿をちょっとのぞいてみたい方

- 住宅ローンの繰上げ返済に関心がある方

- まめこを応援してくれる方(神)

どうぞのんびりしていってください♪

5月のまめこの家計簿(ダイジェスト)

2026年5月の家計収支

収入 372,923円

収入内訳は主に以下のとおり。

① 給与収入:約34万円

まめこの収入が不安定のため、月によって収入はまちまちです。

今月は夫婦二人で約34万円でした。

② メルカリやYahoo!フリマでの不用品販売:約16,000円

フリマアプリは、家で売りたいものが出た時に時々利用しています。

③ SBI新生銀行の金利キャンペーン:約11,000円

SBI新生銀行が2025年12月10日から2026年3月31日にかけて実施した「期間限定で利息が5%になる」というキャンペーンがあり、忘れた頃にそのキャンペーンの利息分が入金されていました笑

うれしい臨時収入です♪

支出 3,197,791円

約32万、じゃなくて約320万。

収支−2,824,868円

…めちゃくちゃ大赤字じゃん!

て感じですが、実は支出のうち約300万円は住宅ローンの繰上げ返済分です

(繰上げ返済は家計支出にはカウントしないので、実質黒字です)

ローン返済を加味した実質収支はこちら

| 項目 | 金額 |

|---|---|

| 収入 | 372,923円 |

| 支出 | 3,197,791円 |

| (うち繰上げ返済) | 2,990,172円 |

| 実質支出 | 207,619円 |

| 実質収支 | +165,304円 |

| 投資(投資信託) | 110,000円 |

投資信託は毎月11万円を積立購入しています。(夫6万円・まめこ5万円)

買っている商品は「eMAXIS Slim 全世界株式(オルカン)」です

資産運用に関しても毎月レポート記事を更新しています。

興味のある方はこちらも読んでみてね

家計簿のなかみ、全公開します

家計簿アプリ【マネーフォワード】の記録から抜き出した収支内訳を公開します。

費目などは結構ざっくり、ゆる管理です。

変動費=毎月の支出の中で金額が変動するもの

固定費=毎月の支出の中で金額が決まっているもの

特別費=年払いや突発的な支出など

| 項目 | 金額 |

|---|---|

| 変動費 | |

| スーパー(主に食品・日用品) | 51,303円 |

| 趣味・娯楽 ・被服 | 34,187円 |

| 外食・テイクアウト | 5,411円 |

| 交通費 | 1,640円 |

| 医療費 | 7,570円 |

| ガソリン代 | 3,106円 |

| 電気代 | 4,277円 |

| 税金(銀行利子分) | 369円 |

| 固定費 | |

| 住宅ローン | 63,336円 |

| サブスク | 3,300円 |

| 通信費(CATV+ネット+固定電話) | 6,559円 |

| 生命保険 | 4,000円 |

| 特別費 | |

| 住宅ローン(繰上げ返済) | 2,990,172円 |

| 自動車税(年払い) | 10,800円 |

| ブログサーバー代(年払い) | 11,761円 |

| 合計 | 3,197,791円 |

※ちなみにスマホ代(楽天モバイル)はすべて楽天ポイントで支払っているので0円です

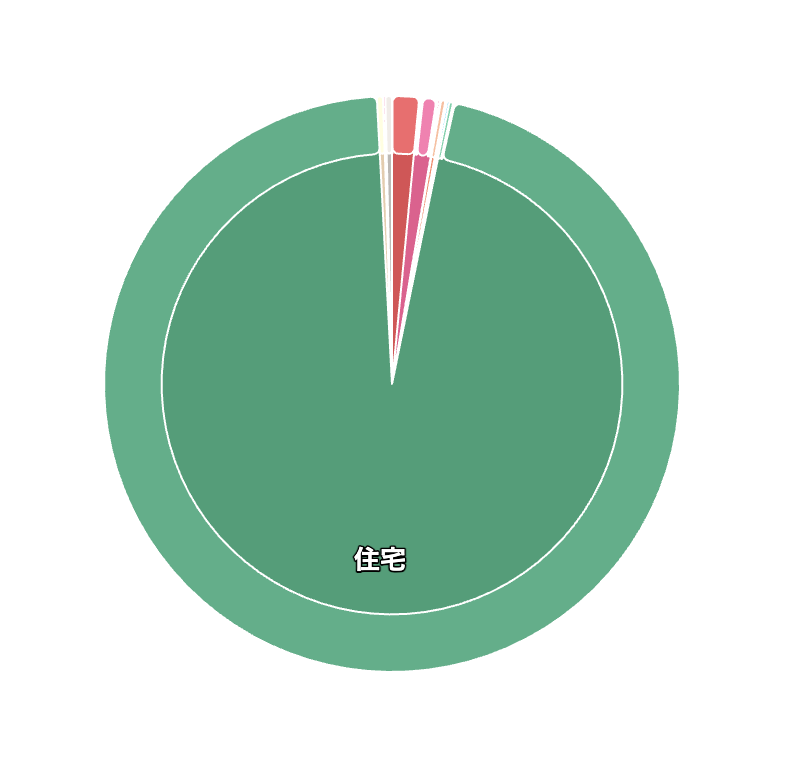

今月は住宅ローンの繰上げ返済をしたので

極端なグラフになってしまいました

(他の支出が全くわからない😂)

5月の家計簿 反省会

5月は住宅ローンの繰上げ返済をしたためちょっとイレギュラーなデータになってしまいました

繰上げ返済を差し引いた、実際の支出は207,619円でした。

だいたい毎月20万円前後なので、いつも通りという感じです

食費(51,303円)

これはちょっと高いのかな?昔は3万円以内だった気がする…

ということで、今はあまり意識してない部分です。

「食費」といってもスーパーやドラッグストアで買ったものをひとまとめに集計していて、日用品なども入っているので、そう考えればそんなに高くないのかな…

最近は物価高の影響もあるかもしれませんね。

ただ、振り返ると最近お菓子とかを無駄に買いすぎな自覚はあり

これは健康面にも関わるので少し意識したいです!

水道光熱費(4,277円)

光熱費は、オール電化でガス代はナシ。

水道代は偶数月のみの支払いなので今月はナシです

電気代は太陽光があるので、10年経って売電額はガクンと減ったものの、毎月の電気代は抑えられています。

太陽光の売電額は当初10年間は1kwh/34円でしたが、今は約4分の1(1kwh/8円)になりました。

売電分は電気料金の支払いに充当されています

今月の良かった支出

毎月末、マネフォの家計簿を眺めて、支出の表彰式をしているまめこです

これをやっていると、だんだん良くない支出(無駄遣い)が減っていくのでおすすめです!

おかげで今月は後悔のない支出ばかりでした。

みなさんも、ぜひやってみてください

何が自分にとって良い支出・悪い支出なのか?これを知るのってめっちゃ大事です。

ではなく、家計をしっかり振り返り

「悪い支出」だけを削ることで

満足度を下げない節約をしていきたいです!

今月の良かった支出ベスト3

- 御在所岳に初登頂⛰️

- 初めてのボルダリングジム🧗

- 住宅ローン繰上げ返済💰

5月は「初めて」をたくさん経験できた1ヶ月でした

御在所岳とボルダリングは、ずっと行きたくてやっと達成😊

3位は住宅ローンの返済です。

今回で3回目の繰上げ返済になります。

最近、残債が減っていくことに喜びを感じるようになりました笑

今月のイベント:住宅ローンの繰上げ返済をしました!

ということで

住宅ローンを繰上げ返済しました🏠

今回の返済金額は約300万円 。

期間短縮型で、返済期間を4年4ヶ月短縮

ローン残高は約350万円になりました

繰上げ返済、なぜ今やったの?

もし繰上げ返済をしなかった場合、夫70歳でやっとローン完済予定です。

そのため借入当初(2015年)から、夫が60歳になるまでの完済を目標に、繰上げ返済を考えていました。

ですが金利の上昇もあり、夫60歳まで待たずに今年か来年中には完済しようと思っています。

という考え方もあると思います

ただまめこ個人的には

- 金利の上昇にドキドキしちゃう(うちのローン金利は7月から1.65%になるらしい)

- 負債を抱えながら投資をすることに矛盾を感じる(リスクを取りすぎている)

- ローンを抱えていることに重圧を感じる(夫が)

それなら、完済して身軽になった方がシンプルでいいと思ったんです

といっても以前は、手元の現金が減ってしまうことに抵抗があり、大きな額を返済することに躊躇していました。

そんなまめこが住宅ローンの繰上げ返済を優先するに至った考え方について、こちらで詳しくお話ししています。

興味のある方はぜひ読んでみてください

返済は固定金利?変動金利?

2025年、10年固定金利の期間が終わり

「以降は固定か変動か?」を選択する時がきました

まめこ家は「繰上げ返済をして数年で完済する」

という前提で、利上げに対応できると思ったので、変動金利を選択しました。

でも、もし

という状況だったら、高くても固定金利にしていたかもしれません

そのくらい、金利のリスクって怖いと思っています

変動金利のリスクについてはまた改めて記事にする予定です

興味のある方はブックマークして更新を待ってね

変動金利のリスクについて、記事を作成しました!

月の返済額が増えないからと油断していると

気づかないうちに負担が増えてる!?

5年ルールや125%ルールについても解説しています

おすすめの住宅ローン診断サイトも紹介。

住宅ローンを組んでいる方はぜひ読んでみてくださいね

まとめ

「まめこの家計簿」の第1回、読んでいただきありがとうございました!

今月は住宅ローンの繰上げ返済が大きなイベントでした

実は最初に繰上げ返済をするときは

「手元の現金が減ってしまうこと」に少し抵抗があったんです

でも実行してみると、ローン残高が減っていくのって

貯金残高が増えるのと同じか、それ以上に嬉しいです

これからも毎月コツコツ家計管理しながら、

アッパーマス層を目指していく様子をここに記録していきたいと思います。

来月もぜひ読みにきてくださいね!

「まめこの家計簿」は毎月更新予定です。

などを引き続き記録していきます!

ブックマークや更新チェックもよろしくお願いします

よろしくま〜🐻❄️🐾

また、「こんなこと知りたい!」

「これはどうやってるの?」など

質問コメントもお待ちしています🌱

コメント